当ブログをご訪問いただき、ありがとうございます。管理人のりぜぶると申します。

今日は私が20代で資産1,000万円を達成するまでの道のりについて記します。

社会人6年目で達成

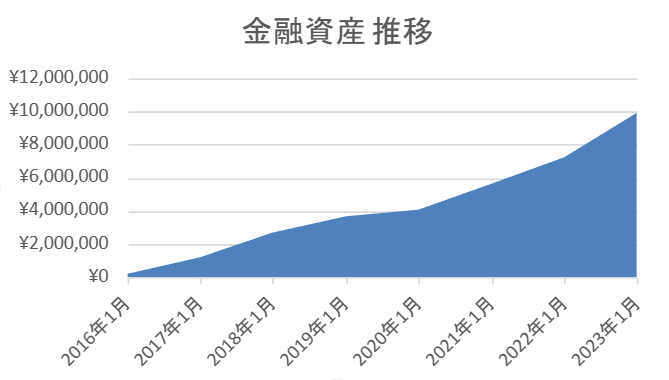

私は本格的に資産形成を意識し始めたのは2022年の時です。

推移グラフをご覧いただくと、2019年から2020年が極端に低い推移となっておりますが、この頃は仕事のストレスをすべてソーシャルゲームの課金で解消し、月に何万円もゲームの課金に使っていました。

では、そんな課金兵であった私がなぜ資産形成に全力を傾けるようになったかと言いますと、積み立てNISAをきっかけに投資を始め、ゲームよりも投資の方が面白いと感じて趣味としてのめり込むようになったことが要因です。

その過程で自分の資産額が増えていくことがとても楽しくなり、投資以外にも様々な方法で資産を形成していこうと勉強することも苦にならなくなりました。

もともとゲームにはまっていた時も、Excelなどでデータをまとめるのが趣味だったこともあり、資産形成においてもデータを管理するのが楽しくなりました。

最初は自己啓発本を読み漁り、主にメンタル面から変えていきました。

そして、ある程度自分の考えで物事を判断できるようになってからは、より実践的な知識を吸収できる書籍を読み、現在も勉強を継続しています。

私は企業型DC以外で投資を始めたのが、2021年の後半のため、コロナ後の株式市場の上昇の恩恵を受けることはできませんでした。

そのため、1,000万円までは投資の影響はほぼなく、貯金を中心に達成しました。

達成できた要因

当初は30歳までに達成できればいいなと漠然と考えていましたが、なぜ予想より早く達成できたのか、その要因を説明していきます。

自分の正確な資産額を把握していなかった

私は企業型DCや一般財形・住宅財形・年金財形を理解せずに利用していました。

以前の私は、自分の通帳の金額しか把握しておらず、実際には毎月の給与などから天引きされているこれらの資産の存在を把握していなかったため、100万円以上の差異が生じました。

現在は財形を解約してしまいましたが、結果的に課金に使わずに済んでいたので、やっていてよかったと感じています。

また、私が勤めている会社は福利厚生にカフェテリアプランという毎年一定額のポイントが支給され、その範囲内で用意された福利厚生メニューを自分で申請して利用するという制度があります。

しかし、私はこの制度を使いこなせず、ポイントを破棄してしまっていました。

ふるさと納税についても、私は2022年から利用を開始しました。

現在ではこんなにお得な制度を使わない理由がないと考えていますが、当時は名前は知っていたものの、詳しくは理解しておらず、利用していませんでした。

ポイ活も同様で、クレジットカードにたまったポイントの利用期限を切らしてしまうことがありました。

このように、これまでなんとなくしか知らないことで損をしていたことが多かったため、これらを適切に利用することで大幅な改善がありました。

資産額についても家計簿アプリとExcelで作成した家計簿を併用することで、しっかりと把握できるようになりました。

固定費の見直し

固定費の見直しも行いました。

特殊なことは行っておらず、保険・通信費・サブスクリプションを見直しました。

月に約1万円の節約効果があり、年単位では10万円以上の節約があったと思います。

断捨離にはまった

これは私にとってはとても大きな影響がありました。

断捨離のおかげで、自分にとって必要でないものと、必要なものを見極める能力が格段に向上したと考えています。

私はゲームやアニメのグッズを収集することも趣味でしたが、基本的には飾るのはごく一部で、ほとんどの商品は購入して満足してしまい、少し眺めるとそのまま引き出しに保管するケースが非常に多かったです。

そのため、断捨離の際には飾れないものや思い入れのあるグッズ以外は売却することにしました。保管状態がよかったこともあり、良い値段で売れたことも要因の一部です。

現在でもグッズを購入することはありますが、飾れる範囲内で購入することを心がけています。

また、ソーシャルゲームを削除したことで、課金をやめることができたことは私にとってかなりのインパクトがありました。

ゲームは趣味なので、現在は買い切りのゲームを楽しんでいます。

最初は家が整理整頓されていくのが楽しかっただけでしたが、今ではリセールバリューや費用対効果を意識して判断することが癖になり、資産形成にとどまらず人生全体にプラスの影響を与えています。

年収の向上による影響

資産形成を意識し始めた頃に、会社の昇格試験があり、それに合格したことで昨年度は年収が上がりました。

資産形成を意識する前では、試験の勉強に耐えられなかったと思いますので、良いタイミングで心境に変化があったと考えています。

私の場合、年収が上がっても生活水準を上げるどころか、下げる結果となりましたので、こちらも大きな影響がありました。

このように、様々な要素がうまくかみ合った結果、想定よりも早い段階で目標である資産1,000万円を達成することができました。

これから資産1,000万円を目指す方に向けて

まずは自分自身の現状を正確に把握することが重要であると考えています。

資産額だけでなく、会社の福利厚生やお得な制度、自分の強み、所有物を正確に把握することが、資産形成の出発点です。

資産1,000万円までの段階では、投資を行っていたとしても、給与収入による影響が依然として大きい段階です。

個人的には20代の段階では、リスクの高い投資よりも堅実に日々の行動を最適化していくことの方が、より資産1,000万円への再現性が高いと考えています。

投資はある程度の知識がないと、暴落時に握力が弱くなり、結果的に底値で売却してしまう可能性があるので、まずは書籍を何冊か読んで、ざっくりとでも勉強することがお勧めです。

私は王道ですが、書籍「敗者のゲーム」を読み始めて、なぜ個別株投資よりもインデックス投資が良いとされているのか納得し、積立NISAを始めました。

もしまだ読んでいない方がいらっしゃれば、ぜひ一読してみてください。

これから1,000万円に挑戦する方に少しでも参考になれば幸いです。

1,000万円達成後の感想についても記していますので、併せてご覧いただけると幸いです。

以上で今日の記事を終わります。最後まで読んでいただき、ありがとうございました。